Restaking下半场:剃头挑子一头热[1.1] ~ EigenLayer基础知识

被企盼已久的EigenLayer空投之后,Restaking进入下半场。当前整个Restaking生态可谓“剃头挑子一头热”,火热的安全供给侧,冷清的安全需求侧,一冷一热之间已经让笔者嗅到与“次贷危机”相似的味道。为此,作者撰文总结分析了Restaking生态的现状,本文是这篇研究报告的第1部分的上半部分,介绍EigenLayer的基础知识。

1. EigenLayer

EigenLayer或许不是第一个提出“共享安全”这个概念的,例如Cosmos更早提出了Inter-chain Security概念。但是EigenLayer绝对是第一个将这个概念引入Ethereum这个最大的Web3生态并付诸实践的。它是Restaking的开创者和龙头。EigenLayer创建了一个去中心化信任的市场,开启了一门Security as a Service(SaaS)的生意。

概述

团队

创始人兼CEO:Sreeram Kannan。作为华盛顿大学计算机工程系的副教授,Kannan博士在区块链领域拥有超过20篇学术论文。目前他领导着Washington Blockchain Lab。

创始人兼首席战略官:Calvin Liu。从康奈尔大学毕业,主修哲学和经济学双专业。在2022年加入EigenLayer之前,他在Compound担任战略负责人近四年,发挥了关键作用。

首席运营官(COO):Chris Dury。拥有纽约大学的MBA学位。他在Amazon AWS担任过各种领导职务,于2022年初加入EigenLayer。

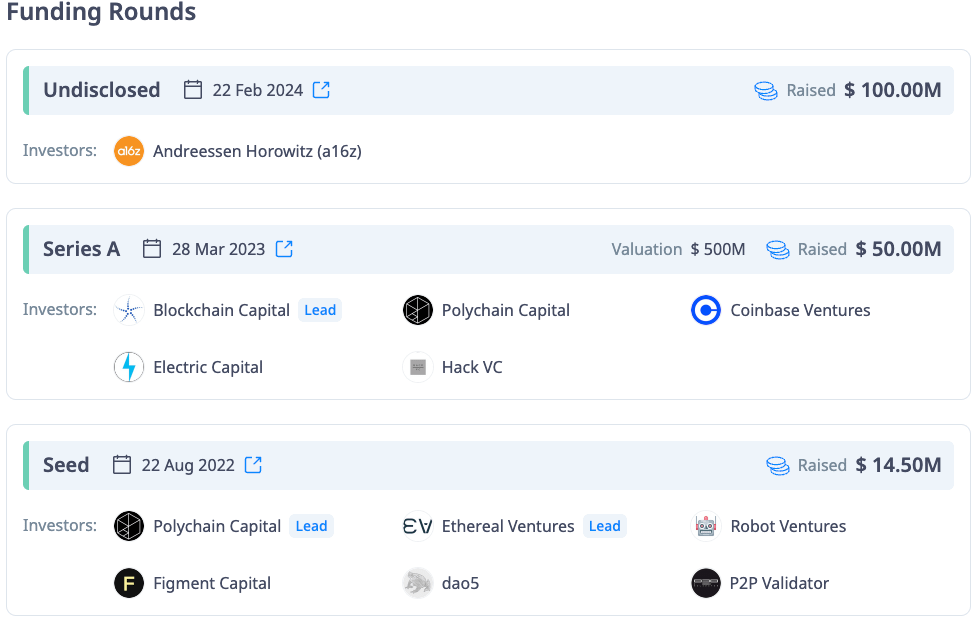

融资

EigenLayer经过三轮融资,总融资金额达到了1.64亿美元

路线图

阶段1专注于stakers,于2023年6月部署,允许复restakers熟悉deposit界面,将资金投入EigenLayer以换取积分。

EigenLayer于2024年4月9日完成了阶段2的主网启动。在这一阶段,EigenLayer实现了AVSs和operator的发现页面,允许staker将资金委托给相应的operator。本阶段还引入了EigenLayer第一个AVS,EigenDA。

目前(2024.7.20)我们处于第3阶段的开发间隙,还缺失Slashing和AVS reward payment两个关键功能,计划在阶段3(预计2024年第三季度)完成。

运行机制

组成

Restakers:那些将他们的ETH或LSTs质押以确保其他分布式协议安全的人。他们为此获得额外收益,但也面临额外的Slash。

validators(也叫operator):Operator收集restaker委托的质押,启动节点为一些AVS提供验证服务,并收取费用。他们保留一部分费用,并将其余发送给restakers。如果operator在参与PoS时行为不当,他们的质押(也就是restaker委托给operator的质押)会被slash。

Actively validated services(AVSs):建立在EigenLayer之上的服务,是安全的消费者。AVSs可以是任何去中心化网络,比如Layer 2、Data Availability Layer、Oracle Network、Bridges等。

EigenLayer通过restaking方式实现了Pooled Security:AVS由信用良好的restaked ETH来保护,而不是缺乏信用的AVS的自己的代币。整个过程简述如下:

Restaker将他们的LSTs或原生$ETH委托并锁定在validator,然后validator参与保护他们选择的若干AVSs。

如果Validator行为不当,他们会被slash,导致restaker的质押受到损失。

作为回报,AVS为安全和验证者服务支付费用,这些费用流向operator和restakers。

EigenLayer将安全打造成商品,创建了一个Security as a Service的市场,restaker和operator提供聚合安全,而AVS购买消费安全。这就消除了新分布式协议冷启动期间的巨大安全成本。

LST Restaking

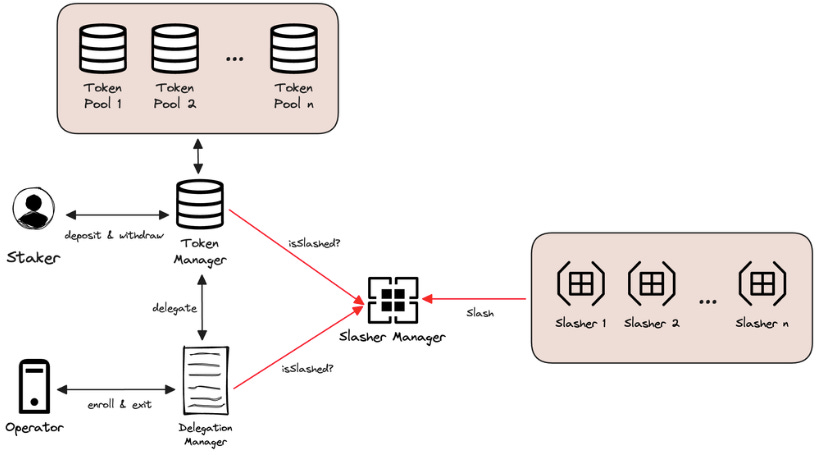

LST restaking是指允许restaker使用LST(也就是用户在Liquid Staking协议中的质押凭证,如Lido的stETH)再次质押至EigenLayer来保护AVS的安全。

参与LST Restaking的过程如上图所示,其中几个关键合约:

TokenManager:面向Restaker,负责处理Restaker的质押与提款。根据币种,它将Restaker的存款与提款请求转到相应的Token Pool(EigenLayer中也叫Strategy)合约去处理。

DelegationManager:接受处理Operator的注册、记录Restaker与Operator之间的委托关系、追踪每个Operator被委托的总资产。

Slasher:就是AVS。每个AVS实现了不同的削减逻辑。

SlashManager:记录一个Operator能够被哪些AVS削减,还有每个Operator被削减的状态(是否被削减,被削减了多少),供TokenManager/DelegationManager查询。

Native Restaking

Native Restaking是指restaker使用他们已经质押给PoS validator、用于验证Ethereum主链的ETH,参与EigenLayer验证、保护AVS。这里的挑战是,这些已经质押给Ethereum validator的ETH存在于Beacon chain上,不容易被Execution Layer上的Smart Contract访问。为了解决这个问题,EigenLayer创建了EigenPod合约来跟踪Ethereum验证者的余额,并在必要时削减它们。

简单来说,EigenPods处理validator的提款过程。当validator从EigenLayer撤回他们的质押时,ETH首先通过EigenPod来检查validator是否被某个AVS slash了。如果被AVS slash了,ETH会冻结在EigenPod合约内,validator提款失败,达到惩罚目的。

风险与问题

Operator共谋

一些Operator可能串通起来从一组AVSs中窃取资金。

考虑一个由价值$800万 restaked ETH保护的AVS,这个AVS的TVL价值$200万。假设PoS规定达成共识超过50%的validator同意,因为攻击者需要质押至少$400万并可能会被slash,而收益只有$200万,所以这个网络是安全的。

然而如果同一组质押者反复质押,比如完全相同的一组Restaker参与了10个AVSs,每个AVSs都有200万的TVL。攻击这10个AVS的总收入为$2000万,但被削减的风险仍然是$400万,经济上这套系统不再安全。

为了应对这一问题,EigenLayer允许AVS对保护它的验证者设置去中心化的要求。比如,AVS可以在其合同中指定保护它的验证者不能来自同一IP域,从而有助于保持validators的去中心化。

AVS错误或恶意削减

无论是由于bug,还是出于恶意,AVS错误地削减operator。甚至不排除AVS将削减的ETH转移到其他地方,而不是烧毁的可能性(这种行为就是盗窃)。

对于这个问题,目前还没有更好的解决方案,只能通过(1)对AVS代码进行安全审计;和(2)EigenLayer成立一个slash commitee,必要时可以否决AVS的slash(尽管这可能会引起中心化的担忧)。

AVS代币困境依然存在

由于EigenLayer的第3阶段还没有完成,也就是AVS奖励功能还没有投入运行,因此许多投资者都忽视了AVS奖励该如何发放的问题。

大概率,AVS会以自己的代币作为奖励发放给Restaker和Operator,因为:

如果AVS一开始就有很多ETH这样的硬通货,那么一开始就可以搭建自己的PoS,也就没有必要从EigenLayer租借安全了。

AVS大概率会发行自己的代币,否则就无法高效募集资金,也吸引不来用户。有了自己的代币,却不能用于支付,那么AVS代币的价值就会被打上大大的问号,连带对AVS后续发展带来负面影响。

但问题在于Restaker和Operator愿意接受AVS用自己的代币来支付奖励吗?EigenLayer的经典叙事已经说了,AVS自己的代币没有价值,所以吸引不来验证者来参与PoS保护安全。同理,用没有价值、没有信仰的AVS代币支付restake reward,又怎么能吸引来restaker和operator呢?毕竟restaker质押的可是ETH这样的硬通货。

如果AVS将自己的代币兑换成ETH再支付给Restaker和Operator呢?那势必会给自己的代币造成很大的抛压,同样对AVS后续发展不利。

所以AVS的发展必须采取双币策略,双币质押+双币奖励

在AVS发展早期,operator完全用ETH参与质押来验证AVS。此时AVS也没必要着急发币,通过利润积累ETH,并支付给Restaker和Operator。

如果AVS发展良好,就可以发行自己的代币,并开始混合使用ETH和AVS代币质押与支付。比如一开始,Operator质押资产中ETH与AVS代币的比例是9:1,支付给Restaker和Operator的报酬也是这个比例。

随着AVS发展得越来越好,逐步增加AVS代币在质押与支付中的比例。

直到最后,AVS业务、生态都已经成熟,用户对AVS代币已经建立信仰,就可以脱离EigenLayer毕业了。参与保护AVS的Operator完全用AVS代币质押,AVS支付给Operator的也是AVS代币,而Restaker因为早期积累起来的AVS代币升值而获利。

行业本质:风险投资基金

我们应该认识到整个Restaking所做的就是风险投资基金(VC)的生意。

Restaker就是投资人,AVS就是startup,EigenLayer是二者之间的中介平台。

投资形式就是招募Operator(i.e., validator)保护AVS的安全。

投资收益很有可能是AVS的代币,相当于给投资人发startup的股票。

当然,Restaking也在如下几个方面与风险投资基金有所不同:

风险投资,顾名思义,风险极高,所以一般是私募,设置高门槛,只向风险承受能力强的高净值人群募集资金。但是Web3主打permissionless,人人都能参与,Restaking相当于用公募来的资金,做私募投资。显然资金来源与投资方向在风险上并不适配,这就埋下了隐患。

好在Restaking中,Restaker存入的ETH,不像现实风投那样被花出去(比如变成初创公司的资产,给初创公司员工发工资等),它们只是被暂时锁定而已。如果不出意外(比如Operator作恶被slash、AVS有漏洞、或者被黑),Restaker可以随时解除质押取回自己的ETH(需要经过解锁期),只不过损失一些机会成本,风险没那么高。

不过,如果Restaking允许使用其他币种来参与质押,那就是另外一回事了。比如一些restaking协议让想参与投资的用户必须购买自己的代币当“入场券”,这些入场券功能单一,人们对其缺乏信仰,可能会导致投资者血本无归。这一点将在讲EIGEN时加以详细说明。

正确理解Restaking的风投本质非常重要,这能让我们在分析越来越卷的restaking生态时,发现谁是在解决问题提高风投的效率,谁是在制造伪命题炒作叙事,而又有谁是在不务正业。

作为restaking生态中的选手,不同协议在如下关键问题上给出不同答案:

用什么资产来投资?

比如EigenLayer只允许用ETH和基于ETH的LST来投资。

而restaking新贵Symbiotic主打的卖点,就是允许投资者用任何代币质押。只要Restaker和AVS双方接受,用DOGE质押也完全可以。

普通投资者缺乏专业知识,他如何知道该把自己的钱质押(“投资”)给哪个AVS?所以需要一个基金经理。

EigenLayer中没有基金经理的角色,全凭Restaker自己的判断选择该把自己的钱委托给哪个Operator,来参与对哪些AVS的投资。

Puffer有DAO来挑选AVS和Operator,保证Restaker的钱只投向于那些有潜力的AVS。

Mellow相当于一家自助式的基金发行平台。任何人都可以当基金经理,在Mellow上发行自己的基金,将投资者的钱投向(质押给)某个领域、某个风险水平的AVSs。

如何回馈投资者?

EigenLayer中给Restaker的回报来自AVS。大概率AVS会用自己的代币来支付,相当于用初创公司股票回报投资者。同时还给Restaker EigenLayer的积分,相当于EigenLayer的股票。

用户通过Liquid Restaking Protocol (LRP)参与质押,除了收到AVS代币和EigenLayer积分,还能收到该LRP的积分,相当于LRP这家企业的股票。

Puffer推出Validator Ticket机制,将质押奖励提前支付给质押者,使质押者的收益不再受AVS业绩好坏的影响。